立即申请

立即申请

2026-04-29

2026-04-29你们刷短视频、刷朋友圈时,

是不是经常看到这样的广告?

“不看征信,秒批50万!”

“利率低至2厘,当天到账!”

“只要有身份证,人人可贷!”

听起来很爽?但冷静想想,哪有这么容易的事。

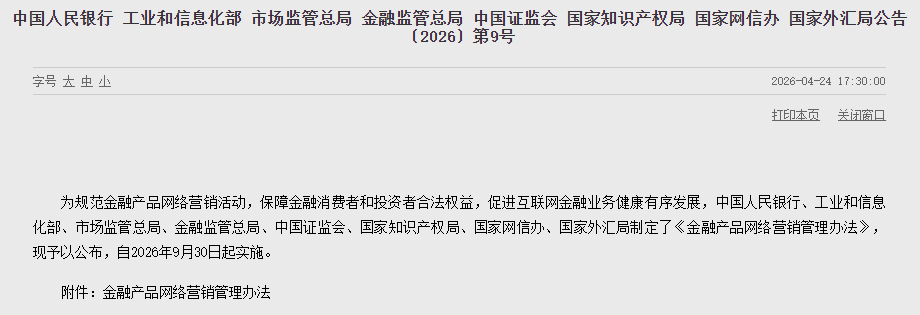

今年4月,央行等八部门联合发布了《金融产品网络营销管理办法》,并将于2026年9月30日正式实施。这份重磅文件,为金融消费者构筑起坚实的权益保护屏障。

下面,我们把其中最核心的几条措施精简总结出来,每一条背后,都是让你从接触金融产品到最终签约的过程中,实实在在地“避坑”。

首先,面对市场上鱼龙混杂的机构,先看清对方有没有资质。过去,很多无资质的公司取名“XX贷款服务中心”、“XX银行直贷”,让消费者误以为是正规持牌机构,实则暗藏风险。所以,新规首先从名字上“去伪存真”,帮您筛掉第一批不靠谱的机构。

其次,为了规避跨区域违规经营风险,金融机构的牌照都有明确的地域限制,无授权异地营销、异地放贷属于违法违规行为。

举个例子:

深圳一家贷款机构,违规向周边三四线城市的客户营销房产抵押,却无法实地核实当地房产的真实情况,容易出现虚假抵押、一房多抵的情况,而且一旦逾期,异地催收还可能引发暴力纠纷。跨区域展业还会造成“经营地管不了、注册地管不到”的监管真空,让不法机构钻空子。新规要求金融机构必须醒目提示产品面向哪个区域,并在许可范围内合规经营,既守住牌照红线,也保护消费者不被无效承诺耽误时间、掉进风险陷阱。

当你以为市场上的非法机构已经无处生存,但转头你又被一些金融机构的诱导性话术吸引点击广告后,骗局开始了。过去,一些机构利用这些夸张话术吸引点击,却故意隐瞒综合费率、逾期罚息、真实审批条件,消费者点进去才发现“完全不是那么回事”。

当你被诱导点击广告进入平台之后,可能经过三四层跳转,填了手机号,结果信息被倒卖给三四家公司,骚扰电话不断,甚至搞不清楚到底是谁在放贷。一旦发生纠纷,连维权对象都找不到。

如果你幸运地顺利来到签约阶段,但由于部分平台将营销内容层层外包,你可能看不到真实利率、产品提供方,稀里糊涂签了字,一出问题他们就开始“踢皮球”。

小结

相信,上面提到的一系列乱象,大家在生活中并不少见。新规落地后,那些满嘴“跑火车”、违规转卖信息、无资质滥竽充数的机构将寸步难行。

对此我们也深知,行稳方能致远,浩森主动对标监管要求,坚守合规之心,不负每一份托付,诚信相伴,稳步前行,合规不是约束,而是长久陪伴的底气,浩森深耕房产融资17年,用心守护您的信息安全,不负信赖。

END